Amer Sports 计划在本次 IPO 中发行1亿股普通股,发行区间为每股16美元至18美元,承销商另享有1500万股普通股的超额配售权。以此计算,Amer Sports 的估值在77亿美元至87亿美元。

此外,根据更新后的招股说明书,Amer Sports 的三位基石投资者安踏体育、Anamered Investments 及腾讯已表示有意向以 IPO 发行价购买普通股:其中,安踏、Anamered Investments (lululemon 创始人投资公司)均拟认购总金额不超过2.2亿美元,腾讯拟认购不超过7000万美元。

在最新的招股说明书以及最新的路演文件中,Amer Sports 披露了2023年的初步业绩、长期目标、主要机构投资者的持股情况以及更多细节数据等等。

路演文件中更新了截至2023年9月底的过去12个月的财务数据:营收43亿美元、调整后的EBITDA为6.13亿美元。

根据路演文件,Amer Sports 展示了集团长期的增长目标,营收:实现低双位数至中双位数的年复合增长率;毛利率:提高300个基点;调整后EBITDA:实现中双位数至高双位数的增长。

2018年12月,安踏体育连同 FountainVest SPV、Anamered Investments 及腾讯 SPV 共同成立财团,提出现金收购要约以收购 Amer Sports 全部已发行股份,收购总价约为46亿欧元。收购要约于2019年3月达成,安踏体育连同其他财团成员透过 AS Holding 拥有 Amer Sports 的全部已发行股本。

当时交易完成后,安踏体育持股58%、FountainVest SPV 和 Anamered Investments 各占21%,腾讯通过 FountainVest SPV 参与。

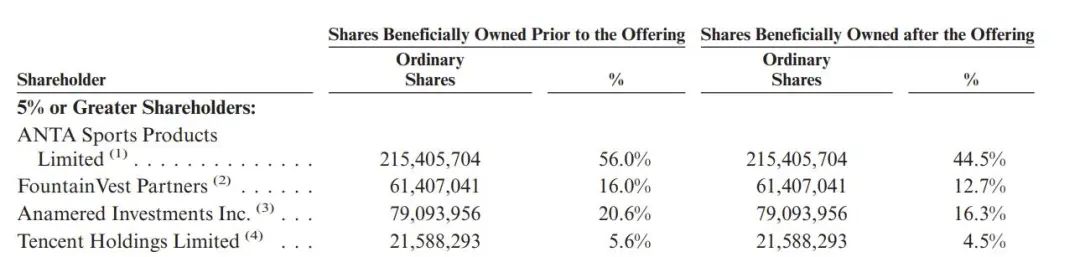

此次更新招股说明书也透露最新的持股数据,安踏体育:目前持股56%,预计 IPO 后持股44.5%,为 Amer Sports 第一大股东;私募股权投资公司方源资本 FountainVest Partners:目前持股16.0%,预计 IPO 后持股12.7%;Anamered Investments: 目前持股20.6%,预计 IPO 后持股16.3%;腾讯:目前持股5.6%,预计 IPO 后持股4.5%。

在收购 Amer Sports 后,安踏体育及 Amer Sports 新董事会也对公司业务进行了重新梳理,制定了“五个10亿欧元战略”——到2025年,将Arc’teryx、Salomon 和 Wilson 三大品牌分别打造成为“10亿欧元”的品牌;大中华区和直营模式分别实现收入10亿欧元。

根据路演文件:在截至2023年9月底的12个月内,Arc’teryx、Salomon、Wilson、直营渠道营收分别约为13亿美元、13亿美元、11亿美元、14亿美元,如果以当前汇率计算,这四项已经提前完成2年目标。

在截至2023年9月底的12个月内,大中华区营收约为8亿美元(2020年约为2亿美元)。

上述五项任务中,大中华区的增速最快:2020-2022年,营收年复合增长率为60.9%,2023年前三季度营收同比大涨67.6%。大概率也将在2023年完成10亿欧元的目标。

2005年10月,Amer Sports 以4.85亿欧元的价格收购了 adidas 公司的 Salomon 部门,并将始祖鸟、Salomon 均划分至户外板块下的服装鞋类部门,其中始祖鸟以服装产品为主,Salomon 以鞋类产品为主。(上述为2018年及之前的分类方式,Amer Sports 招股书已做出调整,如下图)

根据路演文件,自营零售店成为始祖鸟在大中华区迅速增长的关键因素。就数量而言:大中华区开设了42家自营零售店,主要市场中排名第一(北美41家、亚太16家、欧洲、中东和非洲4家);就坪效而言:在截至2023年9月底的12个月内,自营零售店渠道坪效超过2000美元达2051美元,是北美的两倍(1061美元),这一数据在2021年为1251美元。

文章转自:【中国服装圈.第2879期】来源:企业公告、华丽志

在线咨询

在线咨询

电话沟通

电话沟通

微信咨询

微信咨询

400-774-7617

400-774-7617