这个比赛结果与两大巨头目前的境地有相似之处。阿迪达斯正从30年来最差业绩中恢复,而换帅不久的耐克,还在寻求转机以重振品牌。

2024年是挪威人、前足球运动员古尔登(Bjorn Gulden)掌舵阿迪达斯的第二年,他正通过回归基础体育、重视零售伙伴、重构公司架构,把公司拉出业绩泥潭。

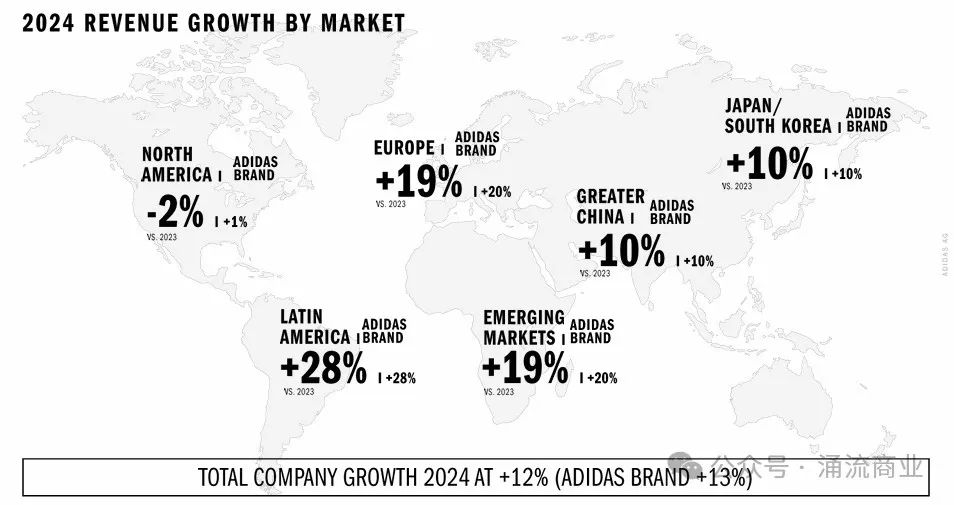

最新的成绩在3月5日公布:2024年,阿迪达斯在除北美外的所有地区,销售额都实现了两位数的增长,北美是耐克的大本营;总体销售额增长12%,毛利率上升至50.8%,营业利润13.37亿欧元,2023年这一项数据为2.68亿欧元。

公司净利润扭亏为盈:2023年亏损7500万欧元,2024年赚得7.64亿欧元。

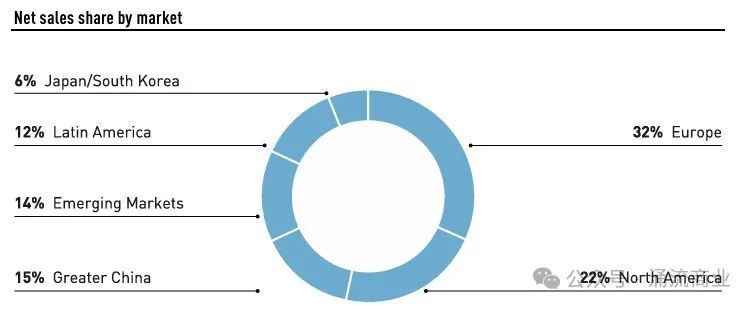

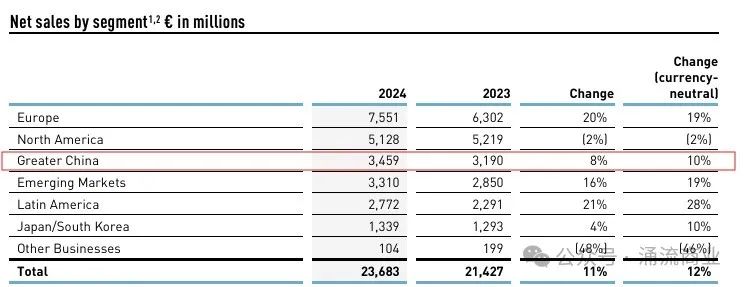

阿迪达斯大中华区在其中表现一般,年销售额为34.59亿欧元,与上年的31.90亿欧元相比有所改善,但距离高峰时期的45.97亿欧元仍有不小差距;同比增长8.4%(汇率中性基础上增长10%),低于公司12%的整体增幅。2020年之前,阿迪达斯大中华区曾连续五年实现双位数增长。

CEO古尔登预计,2025年公司销售额将以高个位数的速度增长,营业利润将增加到17-18亿欧元之间。

古尔登一直倾向于发布保守的市场指引,公司在2024年三次上调了年度预测。按照他的规划,阶段性目标是到2026年实现10%的营业利润率。

重振与感触

近两年,阿迪达斯重新定位品牌、清理过剩的库存;受益于经典运动鞋(Samba、Gazelle系列)的强劲需求,销售好转,弥补了失去与侃爷合作Yeezy品牌的影响。

3月5日,古尔登比往常的业绩会更健谈,比如被问及2025年前两个月的销售情况,这是未经披露的数据,他也脱口而出,“今年迄今为止的增长是两位数。”

古尔登总结过去两年的行动及意义:

“我们承诺将成为一家健康的公司,如我多次重复强调:实现两位数增长,毛利率在50%-52%之间,营销费用约为12%。我在Puma时也说过这一点,尽管有人说我在营销方面的投入不够,这很有趣,但我重申,12%足够了。”

“如果解释我们是如何实现这一目标的,对我个人而言,这当然有运气,因为你加入的是一家经营不善的公司,参与改变它比参与非常成功的公司要容易得多,所以我个人很幸运。我认为对公司来说时机是积极的。你们都知道最大的竞争对手正在苦苦挣扎,而整个世界非常动荡。

当然,最重要的是努力和态度。显然,我们组织中的许多人都付出了令人难以置信的努力来扭转局面,人们对待业务、解决问题的态度发生了巨大变化。

比如,去年我们采购的鞋子比前一年多1.4亿双。如果你没有正确的态度和努力,这在有规划的业务中是不可能做到的,无论是采购、销售、营销、财务还是其他任何职能部门。我对员工们为真正改变这家公司而采取的行动感到非常非常自豪。

这一直是阿迪达斯的DNA,我们又重新唤醒了它。

但你也必须意识到,为了实现这一目标,我们必须打破许多内部流程和规则。我想我们都明白,如果想成为一家息税前利润达到10%或更稳定的公司,让我们走到今天的因素无法让我们走得更远。因此,我们需要进行一些改变,依靠商业模式和组织来实现这一目标。最重要的事情就是减少复杂性。

我们建立了一个非常集中的组织。在此基础上,你几乎可以用相同的商品和相同的流程在所有市场取得同样的成功。从过去五六年世界的发展方式来看,这确实有效。”

架构与裁员

为了实现“组织集中”,阿迪达斯正在德国总部裁减500个岗位,有些员工将离开公司,而另一些员工则要迁移。架构调整的目的是赋予区域经理更多自主权,并与零售商更紧密地合作。

古尔登阐述裁员背后的逻辑:

“我们做出的决定越接近消费者,准确的概率就会增加,无论是投放到市场的产品、还是如何营销。市场可能是一个国家、一个国家集群、或一个地区,如果你在一个市场中,对那里的商业成功负责,你无法身在总部做到这一点。

总部或是设在不同地点的职能部门,要确保我们可以将哪些技术投入研究和创新,通过系统提供支持。总部的作用不是不重要,但它不会决定我们在世界另一端的城市销售什么。

我们必须将决策直接放到消费者层面,我们必须信任的强大的本地领导层。在政治上和商业上道理都是一样的。当你信任他们时,你不需要为每件事制定规则,但必须确保摆脱官僚主义。我们在组织内部开展业务时面临很多障碍,相信我,在德国和欧盟的市场上也是如此。

我认为这种情况必须改变,否则我们就没有竞争力。

考虑到这些,我们与不同的部门合作,确定了工作流程,如何才能降低复杂性,更简单、正确地完成工作?流程是从下往上,而不是从上往下的,大多数复杂性实际上是在总部产生的。

因此,我们确定了总部有多达500个职位已经过时。不是人们做错了什么,而是职位本身。因此,我们启动了(裁员)计划,看是否可以通过自愿将这些职位从 500个减少到0。

这个过程正在进行中,我们还有2.5周的时间,希望有足够多的员工自愿离开阿迪达斯,这样我们就能以良好的方式完成;否则,将有一套社会化的解决方案。

无论如何,这不是一件有趣的事情,但如果我们想具有竞争力、成为最好的阿迪达斯,这是必要的。最好的阿迪达斯肯定是全球性的阿迪达斯,但具有本地思维。”

中美两地市场

2020年和2021年全年,阿迪达斯大中华区销售额都在40亿欧元以上。古尔登曾在业绩会上反思:“这里曾经是阿迪达斯和其他公司最赚钱的地区,而且增长速度非常快。从增长30%到下降50%(2022年第四季度销售额仅有5.2亿欧元),是我们盈利能力出现的问题之一。”

2023年是个转折点,尽管阿迪达斯关闭了近1/3的中国门店,但销售额仍增加了,同比增长8%。阿迪达斯不愿放弃这里的高增长,投资了两家创新中心、增加本土采购。古尔登的管理思路是,在中国的经营要更加垂直、本地化。

古尔登对中国消费趋势的判断:消费者注重时尚,但最近在购买更多性能型产品,这对阿迪达斯来说是好事。阿迪达斯加快签约几乎所有体育项目的中国运动员,不仅是全球范围内的大众体育项目,还有区域型项目。

2024年,阿迪达斯大中华区销售额按汇率中性计算增长10%。按欧元计算,销售额增长8%至34.59亿欧元(2023年31.9亿欧元)。

阿迪达斯大中华区的毛利率从2023年的48.7%提高0.9个百分点至49.6%,反映了业务组合的影响。同时,更高的采购成本和汇率因素拖累了毛利率。

运营费用相对持平,为10.12亿欧元(2023年10.02亿欧元),运营费用占销售额的比例下降2.1个百分点至29.3%,上年为31.4%。营业利润增长29%至7.14亿欧元,而2023年为5.53亿欧元;营业利润率提高3.3个百分点至20.6%,2023年为17.3%。

古尔登对比讨论中美两地市场,阿迪达斯在这两大市场策略有相似之处:

“美国体育、大学和高中体育都与欧洲截然不同。美国品牌在与消费者建立联系方面比欧洲品牌要好得多,这是众所周知的。这就是为什么我们在波特兰和洛杉矶都有创意中心和业务部门,我们在体育投资方面将更加本地化,我们试图与消费者建立联系的方式也将更加美国化。这是必要的,否则我们不会成功。

当然,我们必须承认,我们不需要在美国成为第一。竞争对手强大得多,但我们绝对可以在美国发展,变得比历史上任何时候都强大。

大中华区的情况也一样。很多消费者对我们的行业感兴趣。但那里的规模不同、影响者不同、运动项目也不同。在那里,我们需要再次赋予当地管理权力,让他们走进市场,生产他们想要呈现给消费者的产品。中国市场应该由中国工厂供应。

中国和美国之间有两条不同的供应链。我们在美国销售的产品中,只有3%-4%来自中国。我非常看重在中国再次实现的两位数增长,无论你看什么数据,都会看到我们正在获得市场份额。”

对于与耐克在产品价格上的竞争,以及2025年阿迪达斯面对的环境,古尔登回答:

“我不认为竞争格局会发生改变,也不会产生影响。唯一让我担心的可能是美国的通胀、关税发生了什么,以及零售业总体情况如何。我认为竞争对手的行动不会对我们产生任何短期影响,市场上已经有相当多的打折产品,我们在全价销售方面表现良好。

我相信市场的主要参与者会解决它的问题,但我想它需要一些时间。我们并没有真正关注竞争对手,也没有得到更高的关注度。如果关税问题开始左右摇摆,零售市场会发生什么,很明显,这将导致美国零售市场销量下滑。”

批发与DTC

古尔登任上,提出了不同于此前管理层的论调,包括直接销售DTC和批发之间的平衡、全价及促销的平衡。

此前数年,耐克和阿迪达斯等品牌都专注于建设DTC渠道(如电商),获得比批发更高的利润。2021年,阿迪达斯曾设想到2025年有50%的收入来自直销。古尔登释放了不同的信号,“我仍然相信这是批发驱动的生意,我们需要在批发领域成为零售商的最佳合作伙伴,这样他们才能从我们身上赚钱。”

阿迪达斯愿意重新优先考虑与批发商建立更牢固的关系。另一个事实是,新的运动品牌走红,Hoka、On Running等正在零售商货架上占据好位置。比如同为欧洲品牌的On昂跑,在2024年第四季度净销售额接近6.07亿瑞士法郎,同比增幅高达40.6%。

经过两年的改革,古尔登通报渠道成果:

“如果看渠道,我们的批发业务增长了14%,再次表明我们拥有更好的销售量和业绩,并仍然受到零售合作伙伴的关注。

我们自己的实体零售店增长了15%。概念店同比增长超过20%,工厂直销店增长了中个位数。这说明增长的是高端产品,而不是折扣产品。如您所知,工厂直销店在年初有很多清仓商品,但到了年底,我们甚至没有足够的商品来供给销售。

电商增长6%,如果除去easy sales的部分,增长高达18%。再说一次,那些认为我们对电商不感兴趣的人,这当然不是真的。我们展示产品的方式和改进的方向来看,对电商的投资还在继续。

实体店、电商、批发业务对我们来说都非常重要,这取决于消费者去向哪些市场,我们在批发和直接销售DTC之间保持着60:40的平衡。

| 文章来源:涌流商业

在线咨询

在线咨询

电话沟通

电话沟通

微信咨询

微信咨询

400-774-7617

400-774-7617