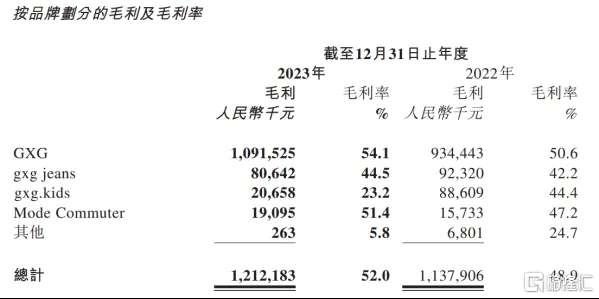

2023年,慕尚集团实现收入23.29亿元,同比略增,而净利润为3720万元,同比增长295.7%;毛利率为52.0%,同比增长约3.1个百分点,相比2019年同期增长3.7个百分点。

其中,主品牌GXG表现强势,收入同比增长7.2%至20.17亿元;毛利率同比增长3.5个百分点至54.1%,创下2019年以来最高水平。gxg jeans、Mode Commuter的毛利率也有所提升,分別增至44.5%、51.4%。

同时,从渠道来看,慕尚集团的线下渠道特别是自营渠道效率显著提升,成为拉动整体业绩的核心引擎。

2023年,慕尚集团来自线下渠道的收入占比提升至约63.7%,自营店收入同比增长26.1%至9.27亿元;经销店收入同比增长7.9%至4.24亿元。在利润端,自营店的表现同样优异,毛利率同比增长1.8个百分点至70.1%。

而且,可以看到慕尚集团进一步推动了渠道改革,线下门店总数同比减少100家,自营店同比减少13家,经销店同比减少42家。这意味着其线下渠道的提效背后不是简单的扩张逻辑,而是单店模型的优化,同店销售的增长。

文章来源:中服圈

在线咨询

在线咨询

电话沟通

电话沟通

微信咨询

微信咨询

400-774-7617

400-774-7617