近日,港股服装上市企业慕尚集团控股有限公司(股份代码:1817)(以下简称“本公司”)发布截至2023年12月31日止年度之年度业绩公告,公告内容显示:

本公司为投资控股公司。于年内,本公司的附属公司主要从事设计、营销及销售服装产品。

截至2023年12月31日止年度的总收入为人民币2,329.0百万元,较截至2022年12月31日止年度的人民币2,326.3百万元略微增加0.1%或人民币2.7百万元。

截至2023年12月31日止年度的毛利率较截至2022年12月31日止年度的48.9%增加至52.0%。全渠道毛利率较2022年增加,尤其是毛利率更高的线下渠道的收入比例增加。

截至2023年12月31日止年度的净溢利为人民币37.2百万元,较截至2022年12月31日止年度的人民币9.4百万元增加人民币27.8百万元。有关增加乃主要由于(i)线下消费者消费复苏,外加线下零售渠道的营运效率提升,(ii)本集团成功实行品牌推广措施,及(iii)本集团主品牌GXG的销售收入增长人民币169.6百万元。

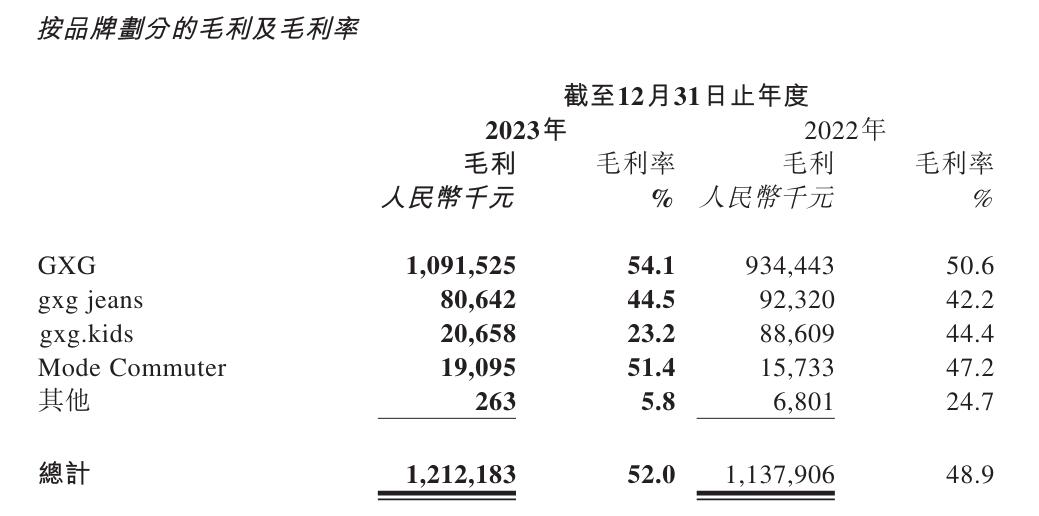

毛利及毛利率

本集团于本期间录得毛利总额人民币1,212.2百万元,较2022年的人民币1,137.9百万元增加6.5%或人民币74.3百万元。毛利率上升至52.0%,而于2022年则为48.9%。毛利增加的详情及原因载于下文。

于本期间,GXG及Mode Commuter的毛利较2022年分别增加人民币157.1百万元或约16.8%及人民币3.4百万元或约21.7%。该等毛利增加乃主要由于其各自的收入增加。于本期间,gxg jeans及gxg.kids的毛利较2022年分别减少人民币11.7百万元或约12.7%及人民币67.9百万元或约76.6%,乃主要由于其各自的收入减少。

于本期间,GXG、gxg jeans及Mode Commuter的毛利率分别增加至54.1%、44.5%及51.4%,而于2022年则分别为50.6%、42.2%及47.2%。GXG、gxg jeans及ModeCommuter的毛利率增长乃主要由于本集团为该等品牌的产品提供较低的零售折扣率以及有效控制产品成本。gxg.kids的毛利率较2022年下降21.2个百分点,主要由于gxg.kids的业务规模因战略调整,以着重发展本集团主品牌GXG而有所缩减。

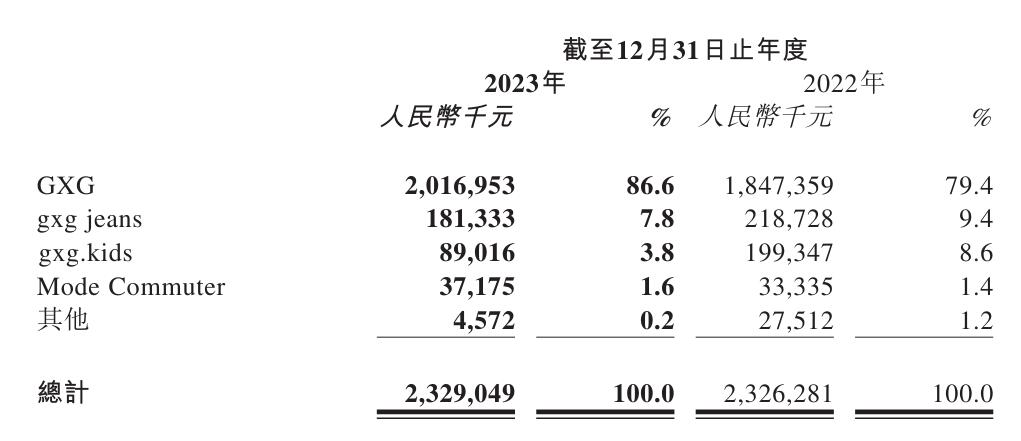

按品牌划分的收入

于本期间,gxg jeans的销售收入较2022年减少17.1%或人民币37.4百万元。有关减少乃主要由于本集团削减gxg jeans店铺数目以提高店铺效率。

于本期间,gxg.kids的销售收入较2022年减少55.3%或人民币110.3百万元。有关减少乃主要由于gxg.kids的业务规模因战略调整,以着重发展本集团主品牌GXG而有所缩减。

于本期间,Mode Commuter的销售收入较2022年增加11.7%或人民币3.9百万元,主要因为本集团改善其Mode Commuter自营店的管理及优化该品牌的产品供应。

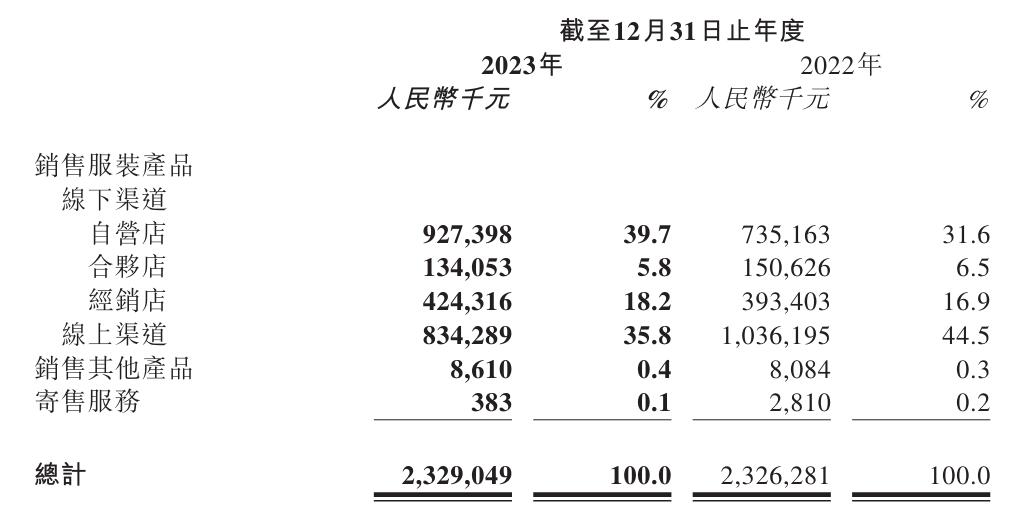

按销售渠道划分的收入

于本期间,合伙店的销售收入较2022年减少11.0%或人民币16.5百万元至人民币134.1百万元,主要由于本期间品牌战略调整,出售更多折扣较高的小品牌旧库存。

于本期间,在线渠道销售收入较2022年减少19.5%或人民币201.9百万元至人民币834.3百万元,主要由于(i)受整体电商行业的负面影响及(ii)本集团缩减在线渠道小品牌的业务规模。

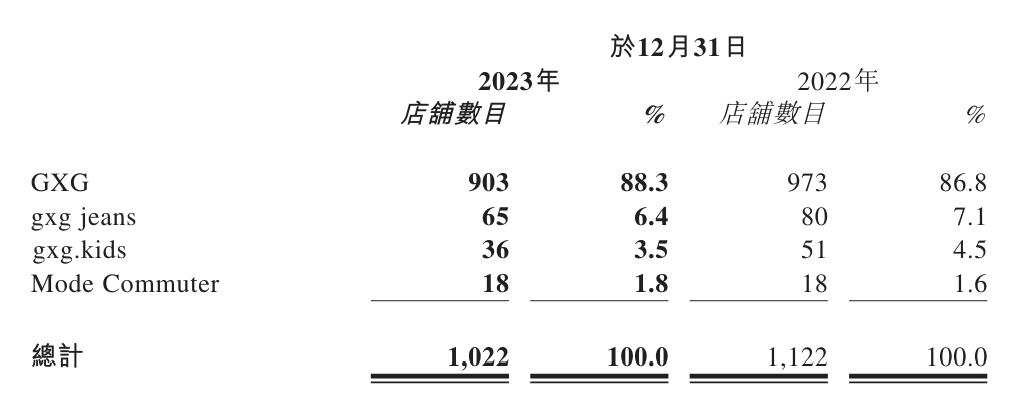

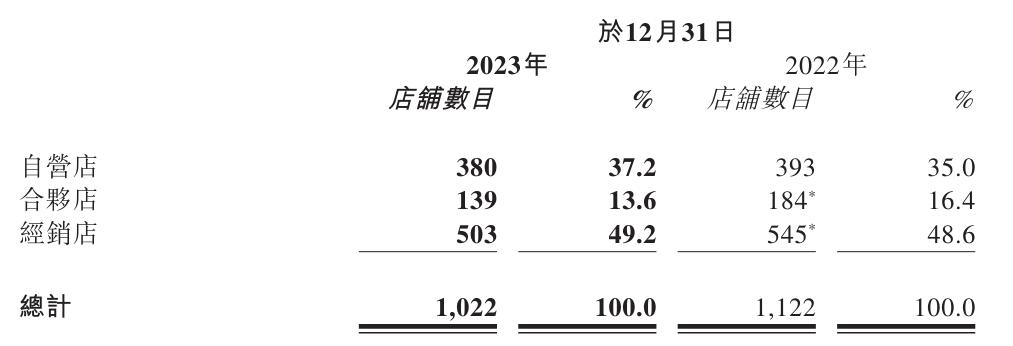

按品牌划分的的店铺数目

按销售渠道划分的店铺数目

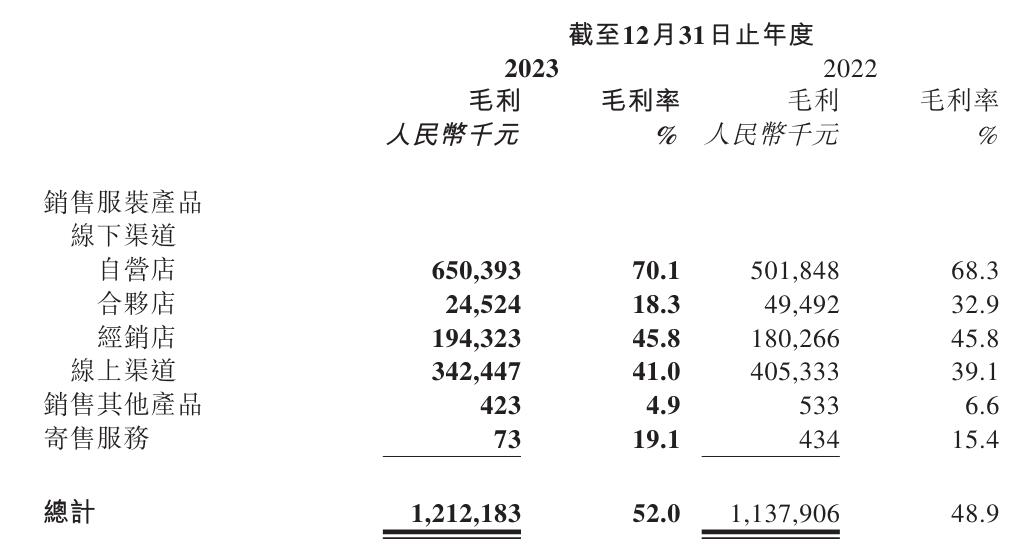

按销售渠道划分的毛利及毛利率

本期间自营店的毛利较2022年增加人民币148.6百万元或约29.6%。该增加主要是由于其收入增加。本期间自营店的毛利率增长1.8个百分点至70.1%,2022年则为68.3%,主要由于本集团对于本期间销售的产品提供的零售折扣低于2022年销售的产品。

本期间合伙店的毛利较2022年减少人民币25.0百万元或约50.5%,而毛利率减少14.6个百分点至18.3%。该减少乃主要由于本期间调整品牌战略,出售更多折扣率较高的小品牌旧库存。

本期间经销店的毛利较2022年增加人民币14.0百万元或约7.8%。该增加主要是由于其收入增加。经销店于2022年及2023年的毛利率均稳定维持于45.8%。

本期间在线渠道的毛利较2022年减少人民币62.9百万元或约15.5%至人民币342.4百万元,主要由于本集团缩减在线渠道小品牌的业务规模导致收入减少。本期间在线渠道的毛利率增长1.9个百分点至41.0%,2022年则为39.1%,主要由于提升品牌形象及优化产品结构所致。

未来展望

1、引品牌定位,挖掘潜在消费群,并通过新零售技术和优势提升会员体验;

2、改革组织架构及业务模式,深化在线及线下销售渠道融合,提高营运效率,促使本集团更快地对市场作出反应;及

3、继续加强全渠道的管理,提高本集团毛利率。

数据与内容来源:2024.03.28,慕尚集团控股截至2023年12月31日止年度之年度业绩公告

| 文章来源:cfw时尚

在线咨询

在线咨询

电话沟通

电话沟通

微信咨询

微信咨询

400-774-7617

400-774-7617